Coverstory: Veranderen gaat nooit snel genoeg

Als er één bedrijfstak is die de afgelopen jaren met veranderingen werd geconfronteerd is het wel de branche van de verzekeringsintermediairs.

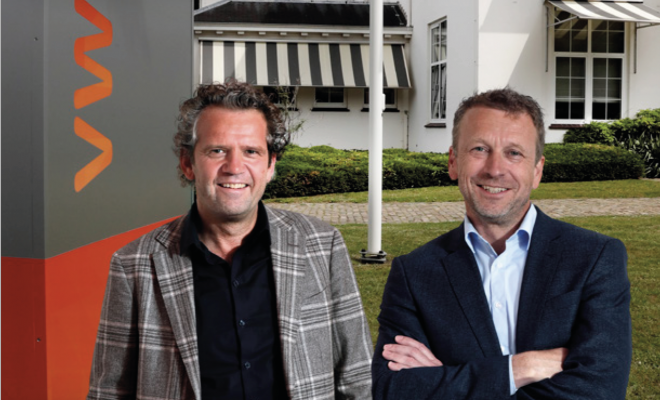

Maarten Thoonen (50 jaar) werd op 1 juni 2009 volledig eigenaar van GHW Assurantiegroep BV. Daaronder vielen destijds het volmachtbedrijf GHW Assuradeuren BV, GHW Assurantie Adviseurs BV, maar Maarten heeft dat inmiddels uitgebreid met Pensioendesk BV en er is verder nog een samenwerking met Hestia in Hestia-GHW BV. “Het bedrijf dat ik overnam was een van de grotere in de regio en dat zijn we nog steeds. Onze klanten zijn vooral bedrijven uit de maakindustrie, waar je vuile handen maakt, want daar zitten grote verzekerbare belangen en aansprakelijkheden. We excelleren in creatieve oplossingen, we krijgen dingen voor elkaar. We krijgen bijvoorbeeld meer zaken in dekking dan andere intermediairs, omdat we meer dan gemiddeld verstand van zaken hebben. Kwestie van kennis en ervaring. Toen en nu.”

Een maand na de overname maakte de voorzitter van het Verbond van Verzekeraars bekend dat verzekeringen voortaan maandelijks opzegbaar werden. “De inkt van de handtekening was nog niet droog of de waarde van ons bedrijf daalde al. Een jaar later volgde het verbod op de bonusprovisies voor nieuwe contracten. Op 1 januari 2013 heeft de overheid de provisie afgeschaft op complexe producten, hypothecaire producten, betaling beschermende producten, en overlijdensrisico en uitvaartverzekeringen. Dat had met name invloed op levens-, arbeidsongeschiktheidsverzekeringen en pensioenen. Dat was wel een dingetje. Het kostte ons behoorlijk wat omzet en het leverde veel vragen van klanten op. Bovendien kwamen er ook steeds meer digitale aanbieders, die niet alleen voor prijsdruk zorgden, maar ook voor onrust, omdat ze vaak niet het hele verhaal vertelden.”

GEEN PANIEK

Om even een beeld te schetsen: de honderd grootste intermediairbedrijven in ons land realiseerden in 2003 een provisieomzet van bijna 1,7 miljard. Dat was een tegenvallende groei van 2,5%, want in 2002 bedroeg de groei nog 9,5%. Die omzet was met name gekoppeld aan levensverzekeringen, daar heerste dus ook een moordende concurrentie. Juist die bedrijven werden massaal geraakt door de opeenvolgende maatregelen. De directie van GHW had al in 2000 het principebesluit genomen de focus te richten op schadever-

“De kaasschaafmethode bleek niet te werken, het voortbestaan van het bedrijf kwam in gevaar”

zekeringen. “Dan praat je vaak over ingewikkelde producten op maat. Daar zat ons onderscheidend vermogen, daar waren we gewoon heel erg goed in en bovendien was er minder concurrentie in die markt. Dus brak er bij ons geen paniek uit, de schadeverzekeringen liepen gewoon door en zolang wij onze klanten goed adviseerden was er niet zo veel aan de hand. De markt voor levensverzekeringen is inmiddels zo goed als verdwenen en daarmee ook veel bedrijven. Neem de lijfrentepolissen, die zijn er nog nauwelijks. Er was binnen GHW geen sprake van blinde paniek, maar we lieten wel een veer en we wisten dat we iets moesten doen.”

DE KAASSCHAAF

De omzet liep terug en het aantal klanten nam af, zowel wat betreft particulieren als bedrijven. “Dus deden we wat het gemiddelde MKB-bedrijf doet, we hanteerden de kaasschaafmethode. Kritisch kijken naar je kosten, elk jaar de broekriem iets strakker aanhalen, maar dat levert op termijn geen oplossingen op. De omzet liep elk jaar iets terug. In 2013 zijn we verhuisd van de Berg en Dalseweg in Nijmegen naar het Takenhofplein. Dat was een grote stap, het zorgde voor lagere kosten, maar we gingen vooral veel efficiënter werken. Het was als het ware een breuk met het verleden, een stap in de nieuwe richting, transparant werken in een overzichtelijke omgeving. Medewerkers kwamen fysiek dichter bij elkaar te zitten in een open omgeving à la kantoortuin, met kortere lijnen en betere samenwerking tot gevolg. In 2014 drong het besef definitief door dat er meer moest gebeuren, anders kwam het voortbestaan van het bedrijf op termijn in gevaar. We ontwikkelden een Roadmap naar 2020.”

ROADMAP 2020

In 2014 werd samen met een externe partij de Roadmap 2020 ontwikkeld. “Dat begon met het definiëren van ons bedrijf, dit is wie we zijn, dat is wat we doen en daar past deze uitstraling bij. Daar hebben we keuzes in gemaakt. Het plan bestond in grote lijnen uit drie onderdelen: een interne reorganisatie, acht mensen minder en meer aandacht voor internet en marketing. We hebben intern gereorganiseerd, met als doel direct klantcontact van onze adviseurs. We hebben onze buitendienst ingekrompen en de klantcontacten verschoven naar desk accountmanagers. Zij namen de klantcontacten over, kregen dus een grotere verantwoordelijkheid, maar ook een grotere betrokkenheid bij de individuele klanten. De oude buitendienst met een eigen backoffice verdween, de desk accountmanager werd nu sturend in het klantproces. Dat was een gigantische verandering binnen ons bedrijf.” Uiteraard hoorde daar een opleidingstraject bij. De desk accountmanagers kregen commerciële trainingen en ze leerden om beter met klantbehoeften om te gaan. Ze leerden ook de interne klant kennen, hun collega’s die twee bureaus verder zaten. “Van elkaar zien waar je mee bezig bent, elkaar helpen en begrijpen. Daar hebben we grote slagen in gemaakt en daar wordt enthousiast op gereageerd.”

GHW VERZEKERT PERSOONLIJK

Er veranderde meer. Waren er voorheen nog gescheiden afdelingen voor particulieren en bedrijven, in 2013 werden ze bij de verhuizing samengevoegd. Sander van Alphen (36 jaar) werd in 2014 lid van het MT, nam in 2015 ook de leiding over de volmachtafdeling over en is nu als adjunct-directeur naast Maarten Thoonen de tweede man in het bedrijf. “Dat geeft Maarten de ruimte om zijn creativiteit in dit vak verder te ontplooien, om de dingen te doen waar hij goed in is en die hij leuk vindt. Meer naar buiten en klanten bezoeken, andere productoplossingen bedenken en werken aan een nieuwe marketingstrategie. Maarten is met zijn columns op de site en facebook nu nog meer het gezicht van GHW en dat levert veel positieve reacties op. We hebben gekozen voor de slogan: ‘GHW verzekert persoonlijk’ en dat maken we door onze nieuwe organisatie, in onze uitingen en klantgerichte werkwijze ook waar.”

INTERNET

Internet, wat is dat dan? Wie had de enorme vlucht die internet zou nemen voorspeld? Wie bedacht dat door Whatsapp SMS-en binnen de kortste tijd geheel verdwenen zou zijn? Dat je je verzekeringen gemakkelijk via internet kunt regelen en de prijzen kunt vergelijken? Sander van Alphen denkt dat vrijwel iedereen de snelheid waarmee internet processen heeft veranderd heeft onderschat. “En nog steeds onderschat. Het begon er mee dat we klanten verloren door digitale verkoop van bijvoorbeeld autoverzekeringen. Adviseer je rond een complexer product, dan blijken klanten vrijwel altijd goed geïnformeerd te zijn en moet je je meerwaarde echt aantonen. Dat verschil maken we niet alleen in kennis en ervaring, maar vooral in onze persoon-

“Veranderen gaat eigenlijk nooit snel genoeg, je wilt meer en wel graag morgen”

lijke aanpak. We doen moeite voor elke klant, we opereren persoonlijk en daar zit ons bestaansrecht. Ook dat heeft gevolgen voor de werkvloer. Kon je vroeger ongestoord aan iets werken, tegenwoordig wil de klant aandacht en wel nu. Dan maak je die andere klus later maar af. Dat is voorgoed veranderd.” GHW heeft nu ook haar eigen webshop. “Met de nadruk op preventie, vanuit het principe dat voorkomen beter is dan genezen zijn we de webwinkel gestart. Schade kan vaak door kleine maatregelen worden voorkomen of beperkt, zowel zakelijk als particulier. Het beperken van schadelast heeft ook gevolgen voor de premie, die zijn de laatste jaren ink gestegen en dat willen we natuurlijk liever niet. Zo hebben we ook een eigen app. Schade? Melden, foto sturen en we lossen het op. Dat is de nieuwe wereld, daar hebben we grote stappen in gemaakt.”

OVER 10 JAAR

Zijn Maarten en Sander tevreden over de voortgang die ze met Roadmap 2020 maken? “Ja, we hebben een enorme verandering doorgemaakt, met name intern, maar ook klanten beginnen de voordelen van de nieuwe organisatie op te merken. Nee, omdat we vinden dat het tempo altijd omhoog kan, veranderen gaat soms niet snel genoeg, omdat er onverwachte obstakels op je pad opduiken. Bovendien is niet duidelijk naar welke richting de markt zich beweegt. Neem de verschuiving van bezit, zal dat van invloed zijn op verzekeringsvormen? Verkopen we straks nog verzekeringen of alleen risico-analyses aan particulieren en bedrijven? We verzekeren tegen brand, waarom regelen we niet meteen ook het onderhoud van huis of bedrijf? Dat zijn vragen die de komende jaren worden gesteld en waar we een passend antwoord op moeten vinden. Dat gaan we met onze nieuwe organisatie in elk geval goed in de gaten houden.”